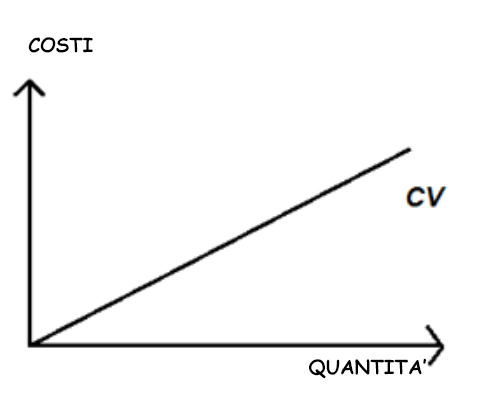

I costi variabili (CV) indicano quei costi che dipendono strettamente dalle quantità prodotte: variano al variare delle quantità prodotte. Sostengo il costo, se produco qualcosa. Se non produco niente non ho costi.

Sono rappresentati anche come differenza fra i costi totali ed i costi fissi.

Come i costi fissi, sono rappresentati nel Conto Economico aziendale, a SINISTRA, in DARE.

Alcuni esempi di costi variabili: le materie prime ed i materiali diretti impiegati nella produzione, i trasporti, gli imballaggi, le provvigioni variabili e le rimanenze.

Ecco una rappresentazione grafica ed intuitiva:

I costi variabili permettono di calcolare il MARGINE DI CONTRIBUZIONE, dato dalla differenza tra i RICAVI e i COSTI VARIABILI.

Nella tua impresa ci sono più costi fissi o variabili?